Yatırımcıların yakından takip ettiği fon getirilerindeki vergi uygulamalarında önemli bir değişikliğe imza atıldı. Resmi Gazete üzerinden duyurulan yeni Cumhurbaşkanı Kararı ile yatırım fonu katılma paylarından elde edilen kazançlara uygulanan stopaj (kesinti) oranları yeniden şekillendirildi.

Ne Değişti? Stopaj Oranlarında Yeni Düzenleme

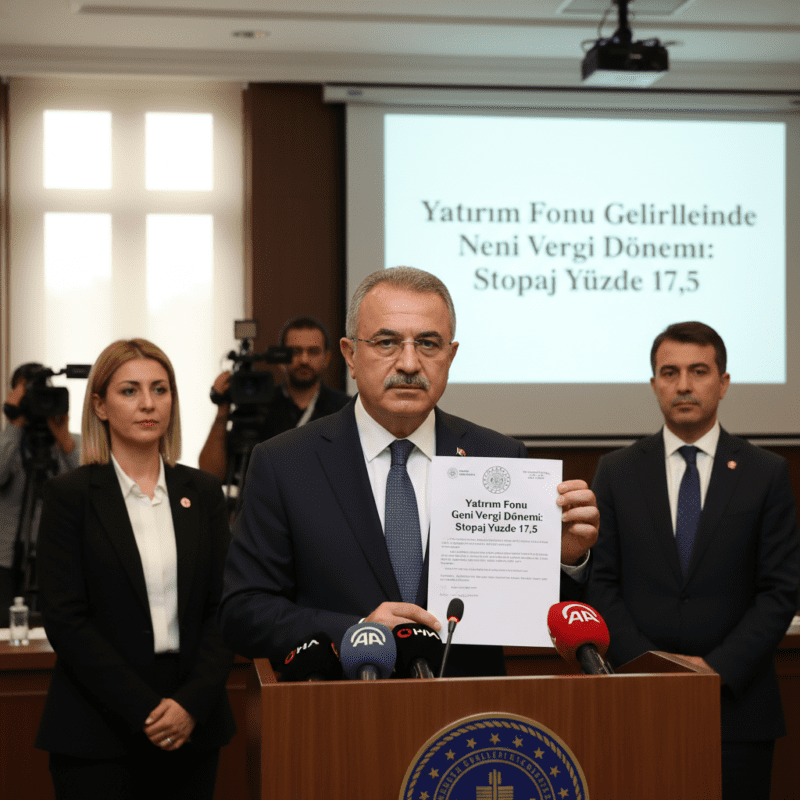

11107 sayılı Cumhurbaşkanı Kararı ile 193 sayılı Gelir Vergisi Kanunu‘nun geçici 67. maddesi temel alınarak vergilendirme sisteminde revizyona gidildi. Alınan karara göre, istisna kapsamına girmeyen diğer yatırım fonu kazançlarında stopaj oranı yüzde 17,5 seviyesine çıkarıldı.

Hangi Fonlar Nasıl Etkilenecek? Vergi Avantajı Sürenler

Yeni düzenleme, belirli yatırım araçları için vergi avantajını korumaya devam ediyor. Aşağıdaki kriterleri sağlayan yatırım fonu katılma payı kazançlarında yüzde 0 stopaj uygulaması kesintisiz olarak sürecek:

- Hisse senedi yoğun fonlar

- İki yıldan uzun süre elde tutulan girişim sermayesi yatırım fonları

- İki yıldan uzun süre elde tutulan gayrimenkul yatırım fonları

Nerede Farklılık Var? TEFAS Dışı Fonlara Yönelik İstisna

Düzenlemede en çok dikkat çeken ayrıntı, Türkiye Elektronik Fon Alım Satım Platformu (TEFAS) bünyesinde işlem görmeyen serbest fonlara yönelik oldu. Söz konusu fonlar vergi avantajı kapsamına alınmayarak uygulamanın dışında bırakıldı. Bu karar, yayım tarihinden sonra edinilen ve TEFAS platformunda işlem görmeyen hisse senedi yoğun serbest fon katılma paylarından elde edilecek kazançlar için geçerli olacak.

Karar Ne Zaman Yürürlüğe Girdi ve Süreci Kim Yönetecek?

Stopaj oranlarının baştan aşağı yeniden belirlendiği bu yasal düzenleme, yayımlandığı tarih itibarıyla anında yürürlüğe girdi. İlgili yasanın ve vergi süreçlerinin idaresi ise Hazine ve Maliye Bakanlığı tarafından yürütülecek.

Düzenleme sonrasında ortaya çıkan yeni stopaj oranları tablosu:

| Yatırım Fonu Kategorisi | Uygulanan Stopaj Oranı |

|---|---|

| Hisse Senedi Yoğun Fonlar | %0 |

| Girişim Sermayesi / Gayrimenkul Yatırım Fonları (İki yıldan uzun tutulanlar) | %0 |

| Kapsama Girmeyen Diğer Fonlar (TEFAS dışı serbest fonlar dahil) | %17,5 |