Finansal itibarınızın dijital karnesi olan kredi notunu iyileştirmek, sıkılaşan kredi musluklarına rağmen uygun faizli finansmana erişimin tek anahtarıdır.

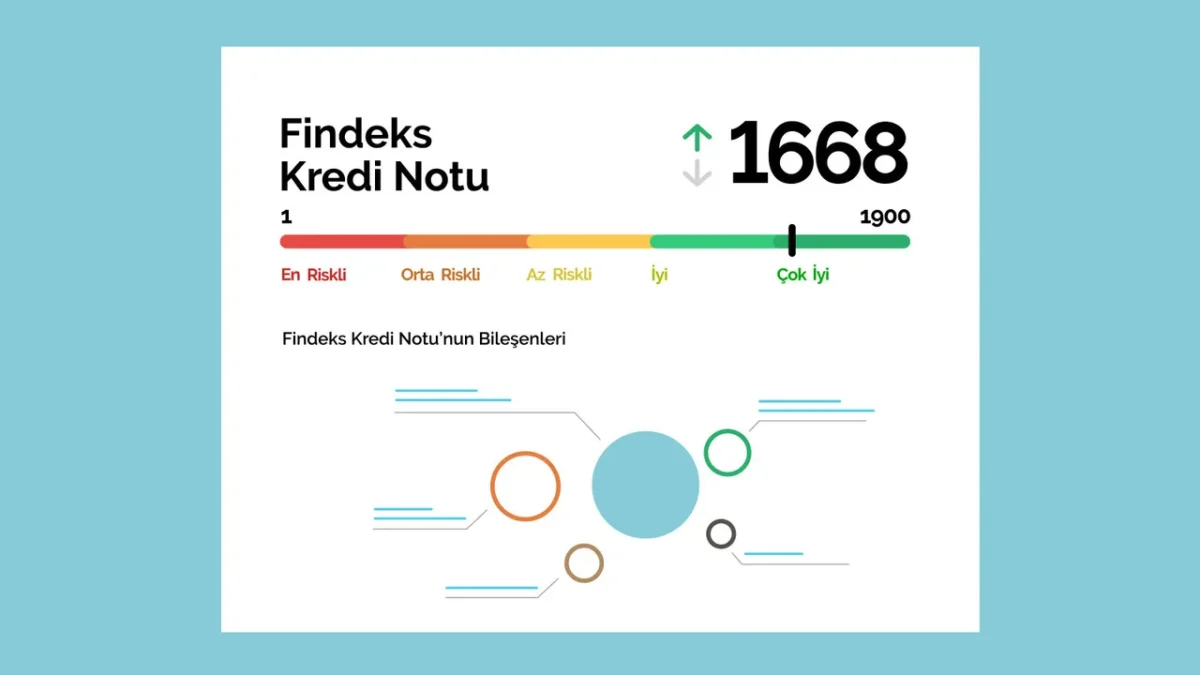

Kredi notu, bankaların ve finansal kuruluşların bir bireye veya işletmeye borç verirken kullandıkları en temel risk ölçüm aracıdır. Türkiye’de Findeks üzerinden takip edilen bu puan, sadece kredi alırken değil; ev kiralarken, araç kiralarken hatta bazı iş başvurularında bile karşımıza çıkıyor. Özellikle merkez bankalarının yüksek faiz politikası izlediği ve bankaların kredi verirken çok daha seçici davrandığı bu dönemde, kredi notu düşük olan bireyler finansal sistemin dışına itilme riskiyle karşı karşıya kalıyor. Ancak kredi notu dinamik bir yapıdır ve doğru stratejilerle 6 ay gibi kısa bir sürede belirgin bir artış sağlamak mümkündür.

İşte kredi puanınızı hızla yukarı taşıyacak 5 altın kural:

1. Ödemeleri “Saniye” Şaşırmadan Yapın: Kredi notunu belirleyen en büyük faktör (%35 oranında) ödeme geçmişidir. Kredi kartı asgari tutarının veya kredi taksitinin bir gün bile gecikmesi puanınızı sert düşürür. Çözüm olarak tüm ödemelerinize otomatik ödeme talimatı verin ve hesapta her zaman bir miktar “tampon” nakit bulundurun.

2. Limit Kullanım Oranını %30’un Altına Çekin: Kredi kartı limitlerinizin tamamını kullanmak, bankalara “nakit sıkışıklığı yaşıyor” sinyali verir. Puanınızı yükseltmek için toplam limitinizin sadece %30’unu kullanmaya özen gösterin. Eğer borcunuz fazlaysa, harcamayı kısmak yerine bankanızdan limit artırımı talep ederek kullanım oranınızı teknik olarak düşürebilirsiniz.

3. Kısa Sürede Çok Sayıda Başvuru Yapmayın: Her kredi veya kredi kartı başvurusu, bankanın sizin raporunuzu sorgulamasına neden olur ve bu da puanınızdan birkaç puan götürür. Özellikle peş peşe gelen ret yanıtları, notunuzu hızla aşağı çeker. Başvuru yapmadan önce notunuzun o ürün için yeterli olduğundan emin olun ve başvurular arasında en az 2 ay bırakın.

4. Eski Hesaplarınızı Kapatmayın: Kredi geçmişinizin uzunluğu notunuzu olumlu etkiler. Hiç kullanmadığınız ama yıllık aidatı olmayan eski bir kredi kartını kapatmak yerine, ayda bir kez küçük bir harcama yaparak açık tutmanız, finansal geçmişinizin derinliğini koruyacaktır.

5. Borç Transferi ve Yapılandırmayı Stratejik Kullanın: Farklı bankalarda dağınık halde bulunan küçük borçlar takibinizi zorlaştırabilir. Bu borçları tek bir borç kapatma kredisinde toplamak ve düzenli taksitlerle ödemek, hem ödeme disiplini sağlar hem de raporunuzdaki “açık hesap” sayısını azaltarak puanınıza pozitif yansır.

Finans Hattı Yorum:

Kredi notu yönetimi, günümüz ekonomisinde bir “finansal hayatta kalma sanatı” haline gelmiştir. Finansal perspektiften bakıldığında; kredi puanınız sadece borçlanma kabiliyetinizi değil, borcun maliyetini de belirler. 1900 puanlık “çok iyi” bir notla 1500 puanlık “orta” bir not arasındaki faiz farkı, toplam geri ödemede ciddi maliyet farkları yaratmaktadır. Bankaların likiditeyi kıstığı bu dönemde, kredi notu bir nevi “VIP geçiş kartı” görevi görmektedir.

Analizimizdeki en kritik vurgu, kredi notunun bir “güven endeksi” olduğudur. Bankalar, kime borç vereceklerinden ziyade, paralarını kimden zamanında geri alabileceklerine bakarlar. Bu nedenle, borcun miktarı kadar ödemenin düzeni hayati önem taşır. Milyonluk borcu olup gününü aksatmayan bir yatırımcının notu, 1.000 TL borcu olup sürekli geciktiren birinden çok daha yüksektir.

Finans Hattı olarak uyarımız; kredi notu yükseltme sürecinde sabırlı olunmasıdır. Puanlar bir günde düşebilir ancak yukarı tırmanış kademeli olur. 6 aylık bir disiplinli süreç, sizi bankaların “tercih edilen müşteri” listesine sokmaya yetecektir. Ayrıca, kredi notunuzu artırmak için yasal takipteki borçlarınızı ne yapıp edip kapatmalı veya yapılandırmalısınız; zira yasal takip varken diğer tüm iyileştirmeler etkisiz kalacaktır. Unutmayın, finansal itibarınızı yönetmek, cebinizdeki nakdi yönetmek kadar değerlidir.

12")